杠杆炒股

杠杆炒股 <(杠杆炒股)>机构股指期货套期保值:交易行为及套保原理全解析

股指期货的主要交易行为有:套期保值交易、期现套利交易、价差交易(跨期、跨品种)及投机交易。套期保值为现阶段股指期货市场最主要的应用策略,其中市场中性策略的空头套保需求贡献了绝大部分的空头持仓规模,但近几年空头套保需求显著下降,利用股指期货进行多头替代的需求随着指数型基金规模的快速增长显著增加。

一、股指期货的套保

股指期货套保基本原理:由于股指期货与股票指数受到相同或者相近因素的影响,价格变动具有趋同性,并且随着股指期货交割日的临近,两者必将趋于一致。因此,套期保值理论认为,只须在股票市场和股指期货上建立价值相等,方向相反的头寸,待合约到期日来临时,不管股票价格如何变动,投资者都能很好地规避系统性风险。

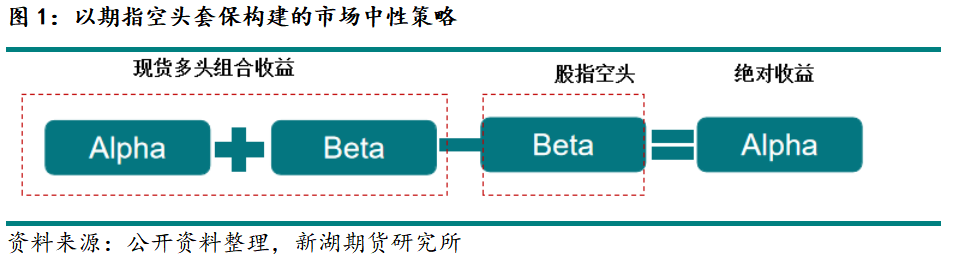

套期保值是股指期货最重要的策略应用,是贡献了当前机构最大持仓规模的期指策略。股指期货的套期保值分为多头套期保值和空头套期保值。空头套期保值是指在投资者持有股票组合的情况下,为了防范股市下跌的系统风险而卖出股指期货的操作策略,可用于规避股票持仓较重价格下跌的风险、应对基金分红或大规模赎回、规避对冲机构或基金对冲调仓风险、预防有限制条件股票解禁变现时的风险等。 空头套保策略在实际应用中多用于中性策略产品,通过尽量对冲系统性风险Beta影响,获取选股Alpha收益;多头套期保值一般挂钩宽基指数的场外衍生品,以券商自营的雪球产品作为代表,用于对冲场外衍生品的负Delta敞口。

二、股指期货的套利

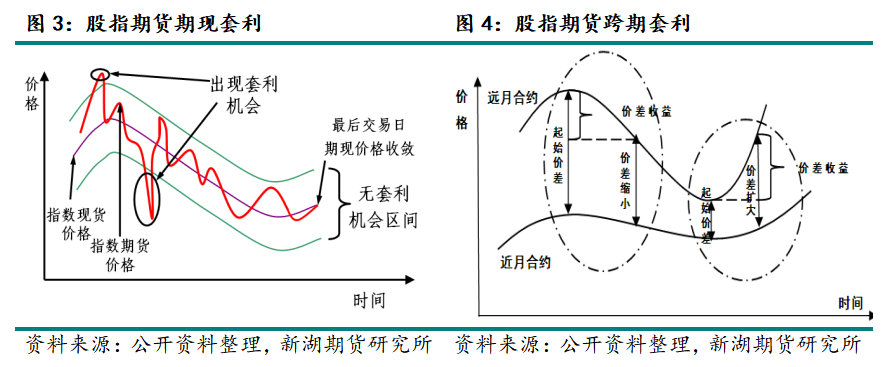

1.期现套利(基差套利)

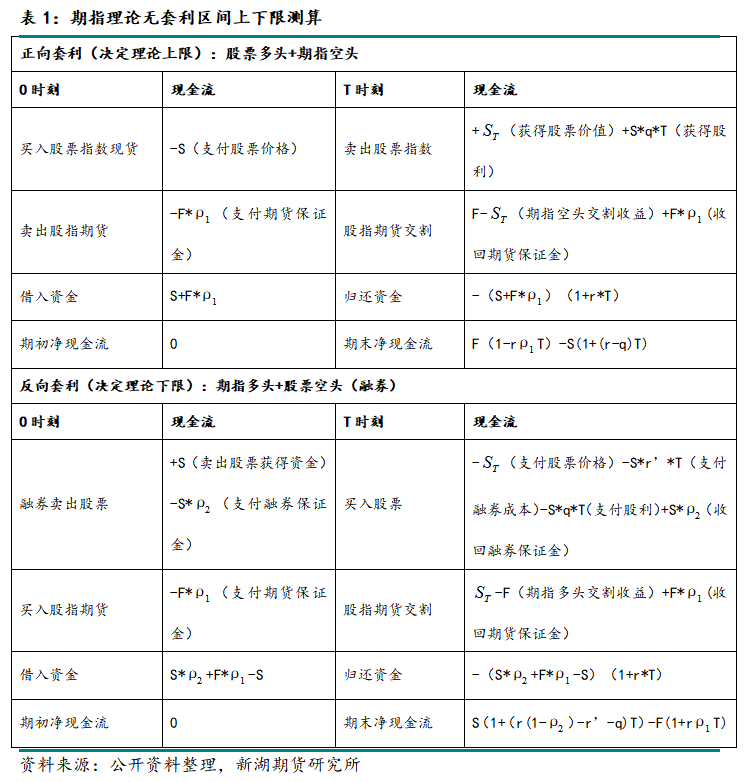

期现套利是指利用股指期货合约到期时向现货指数价格收敛特点,一旦两者偏离程度超出无套利区间后,买入低估一方,同时卖出高估一方,当两市场回到均衡价格时,再同时进行平仓,套取差价利润。无套利区间是指考虑交易成本和市场冲击后,将期指理论价格分别向上和向下移所形成的一个区间。期现套利分析的根本在于如何对股指期货进行合理定价,股指期货的理论价格常用持有成本定价模型,公式以离散形式表示为:F=S(1+(r-q)*T)。其中,F表示期货合约的理论指数价格;S表示现货指数价格;r表示无风险收益率;q表示分红收益率;T表示到期期限。期指理论无套利区间为:

其中,ρ1为期指交易保证金比例;ρ2为两融交易保证金比例;r’为融券年化费用率。期现套利能够将利润锁定,不论价格涨跌,都不会因此产生风险,故期现套利也被称为无风险套利,理论上讲此种套利交易是不需要成本的,因为资金都是借来的,实际情况可能还受到交易费用、融券问题、利率问题等影响,一定程度影响套利的操作和效果,具体测算方式如下表所示:

套利者常自行复制指数投资组合,从股票现货组合构建方法来看,主要有: ETFs产品组合、复制指数的股票现货组合、指数基金(LOF)产品等。

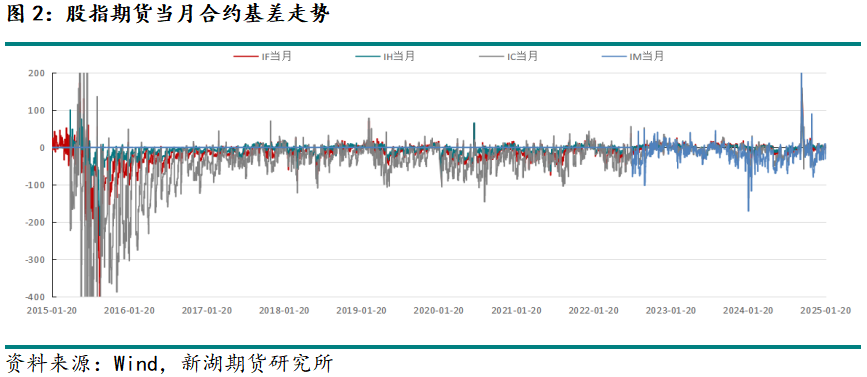

对于中国市场而言,正向套利交易成本相对较低,反向套利需要通过融券卖出股票现货,限制较多(如融券规模相对较小、标的较少等)机构股指期货套期保值,因此当正基差走阔出现正向套利机会时,市场上无风险套利者会更快地促使正基差向合理水平回归。从历史经验来看,期指正基差绝对值相较于负基差绝对值要更小、出现频率更低。

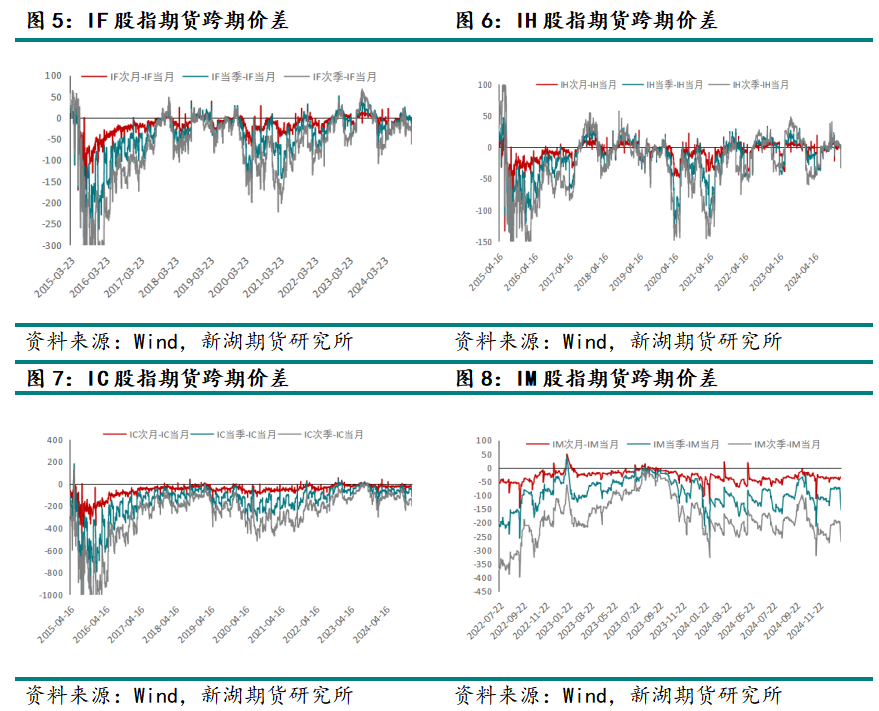

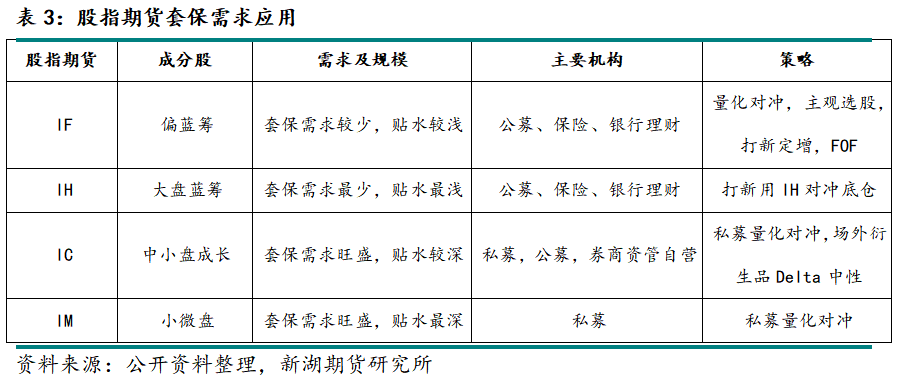

2.跨期套利

跨期套利是利用不同到期月份期货合约的价差变化,买入某一标的物一份期货合约,同时卖出同一标的物另一份期货合约,等价差扩大或缩小到一定幅度而将两个合约平仓来获利的操作模式。跨期套利可以分为熊市套利(买近月卖远月)、牛市套利(卖近月买远月),其本质均是对不同交割期限的合约进行低买高卖(即同时买入价值被低估的合约,并卖出价值被高估的合约)。从价差的角度看,做牛市跨期套利的投资者看多股市,认为较远交割期限的股指期货合约涨幅将大于近月合约的涨幅。现阶段中金所各股指期货同时上市四份合约:当月、下月及随后两个季月。

根据股指期货理论定价模型,假设F(T1)为股指期货近月合约价格,F(T2)为远月合约价格,则近远月理论价差应为:F(T2)- F(T1)= S

1+(r-q)T2/365

- S

1+(r-q)T1/365

=S(r-d)(T2–T1)/365。当近远月实际价差与理论价差偏离较大时,基于价差会向合理水平回归,投资者可以通过买入低估值合约、卖出高估值合约的方式来获取跨期价差收益。

3.跨品种套利

跨品种套利指的是利用两种不同的、但相关联的指数期货产品之间的价差进行交易,交易形式一般为同时买进和卖出相同交割月份但不同种类的股指期货合约。中金所股指期货包含四个品种,从风格特性角度来看,可把其分为:大盘蓝筹风格的IH与IF、中小盘成长风格的IC与IM。IH/IF之间以及IC/IM之间分别具有较高的相关性,当两个合约有很强的相关性时,可能存在相似的变动关系,两种合约之间的价差会维持在一定的水平上,当市场出现变化时,两种合约之间的价差会偏离均衡水平。此时,可以买入其中一份合约同时卖出另一份合约,当价差恢复到正常水平时平仓,获取收益。IF/IC、IH/IM之间主要是针对大盘蓝筹风格和中小盘成长风格之间的跨风格配对,其收益差的波动通常会更高,需判断板块轮动情况及季节性特征等,如根据历史经验,大小盘风格表现呈现出极为显著的 “春节效应”机构股指期货套期保值:交易行为及套保原理全解析,节后市场流动性释放,大量配置性增量资金进场,小盘股常显著跑赢大盘股。

三、股指期货的应用

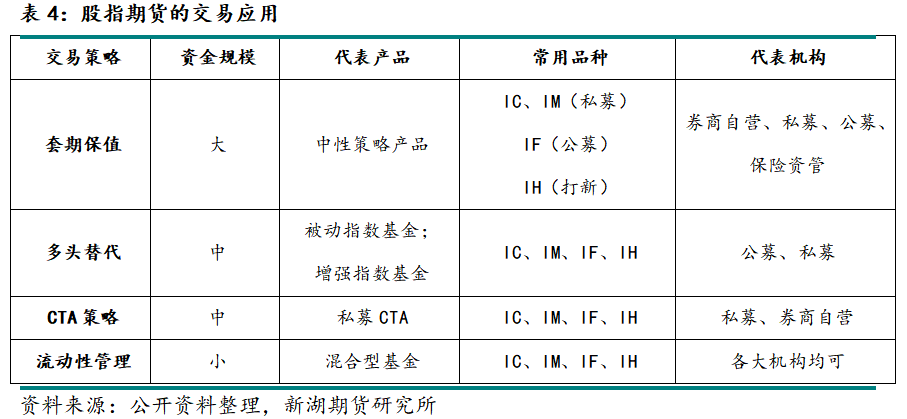

1.套期保值为股指期货最主要的应用策略。 空头套保主要应用于量化选股、主观选股、打新定增、FOF等产品,其中市场中性策略的空头套保需求贡献了绝大部分的空头持仓规模;多头套保主要应用于对冲场外衍生品的负Delta敞口。

近几年空头套保需求显著下降,公募基金、保险资管等机构贡献最主要空头套保需求,其持仓风格倾向于大盘蓝筹股,因此其持有IH和IF的比重相对较高,近几年随着打新收益逐渐下滑,以及市场风格的切换,IH和IF的Alpha收益下降,套保需求减少。IC 和IM 的套保需求则主要来自券商自营和私募,主要应用于结构化产品对冲、股票多空策略等。

2.多头替代为股指期货主要应用策略之一,近几年发展迅速。 多头替代是指投资者利用股指期货合约来代替直接购买股票构建多头头寸的一种投资策略。传统的股票多头策略是直接买入股票,通过股票价格上涨来获取收益,但直接购买股票可能面临资金占用量大、交易成本高、建仓速度慢、跟踪误差大等问题。股指期货多头替代策略可进一步增强收益,主要体现在:(1)空头对冲需求与反向套利的高成本导致股指期货基差较长时间处于贴水状态(即期指价格-现货指数价格

3.股指期货还可应用于CTA策略、流动性管理等,资金规模相较于套保和多头替代策略较小。CTA策略包括择时策略(主观、量化、高频等)和套利策略(期现、跨期、跨品种等),主要以私募、券商自营、公募专户等为主。流动性管理策略用于调整风险敞口、管理流动性,以混合型基金为主。

每种交易策略的风险及对投资者的要求均不同,投资者应该对自身的风险承受能力等因素进行审慎评估,合理定位,选择参与。对于投机者而言,将承担由套期保值者转移过来的股市风险,获取风险收益,作为投机者,可能获得较高的利润,也可能发生较大的损失。对于套期保值者而言,规避股票投资风险的同时放弃风险对应的收益。对于套利者而言,投资风险相对较小,有望获得较稳定的收益,但对交易者的量化投资知识、经验,以及资金量等要求高。