杠杆炒股

杠杆炒股 <(杠杆炒股)>机构如何用股指期货套期保值?主流模型选择指南

随着我国资本市场双向开放与金融衍生品市场的发展,股指期货已成为投资者进行风险管理、资产配置与策略实施的重要工具。尤其是在市场波动加剧的背景下,如何科学、高效地运用股指期货进行套期保值,已成为投资管理中一项兼具理论与实务挑战的重要课题。

尽管套期保值的理论框架已相对成熟,但在实际操作中,最优套保比率的计算仍高度依赖于不同的计量模型。从传统的OLS回归,到捕捉波动集聚效应的GARCH族模型,再到能够刻画非线性相关关系的模型,各类方法在理论与应用层面各具特色。本篇我们从套期保值的基本原理出发,详细梳理现有的主流套期保值模型,旨在为投资者管理组合风险提供模型选择参考。

套期保值概述

1.1 风险分类

在投资组合管理中,风险通常被划分为系统性风险与非系统性风险两大类,明确二者的区别是理解套期保值逻辑的前提。

系统性风险,也称市场风险,是指由宏观经济、政治、社会等全局性因素引发、无法通过资产分散化消除的风险。比如利率变动、通货膨胀、经济周期波动、重大政策调整或地缘政治事件等。这类风险几乎影响所有资产,表现为市场整体走势的同步性。在资本资产定价模型(CAPM)中,系统性风险通过Beta系数来衡量,其数学表述为:

非系统性风险,又称特有风险或个体风险,是指仅影响特定公司、行业或资产类别的风险来源,例如公司治理问题、产品竞争力变化、技术突破、法律诉讼或供应链中断等。这类风险可通过构建充分分散的投资组合予以显著降低甚至消除。

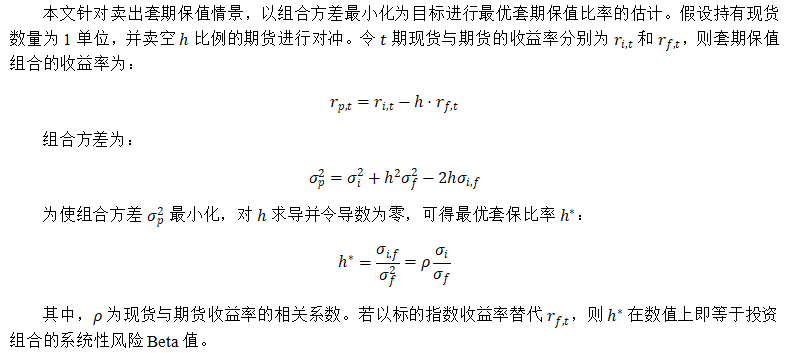

套期保值的核心目的是通过衍生品市场(如期货、期权)建立与现货市场相反的头寸,从而对冲价格波动风险。其根本原理基于现货价格与期货价格通常呈现同方向变动趋势(基差稳定性),通过在一个市场的盈利弥补另一个市场的亏损,实现风险转移。股指期货,作为证券市场中的关键对冲工具,与现货指数紧密相连,二者走势高度一致。利用股指期货的特性,转移和抵消投资组合中的系统性风险是股票投资者进行套期保值的核心策略。

1.2 与Alpha策略的区别

套期保值与Alpha策略有一定的相似性,二者都涉及衍生品的使用与风险管理,根本区别在于目的不同:前者为规避风险,后者为获取超额收益。

套期保值本质上是一种风险管理行为,核心目标在于保护现货头寸,使其免受市场价格波动的影响,尤其侧重于规避系统性风险带来的下行损失。投资者通过建立与现货高度相关的期货或期权空头头寸,实现对市场风险的对冲。套期保值追求锁定现有价值、减少波动,而非追求额外利润,投资组合的潜在收益与风险同时被削弱,是典型的防御型策略,可类比为投资组合的“保险”。

Alpha策略则是一种主动投资行为,其目标是在剥离市场系统性风险(即使组合Beta接近零)的前提下,获取独立于市场走势的超额收益(Alpha)。该策略通常借助多因子模型、统计套利、事件驱动等方法构建预期能跑赢市场的投资组合,并利用股指期货等工具对冲掉市场系统性风险。其收益来源于选股能力、行业配置或风格暴露所带来的Alpha,而非市场的方向性涨跌。Alpha策略的核心目标是“稳赚”绝对收益,绩效评价以信息比率、夏普比率以及Alpha的稳定性与显著性为主要标准。

简而言之,套期保值是为持仓“买保险”,意在减少损失;Alpha策略是为能力“变现”,意在创造收益。二者在投资实务中并非互斥,反而常可结合使用。例如,在实施Alpha策略时,也可以对未能完全对冲的残余市场风险进行补充套保,从而实现对风险与收益更精细化的管理。

1.3 套期保值方法

套期保值的核心问题在于,如何估计被套保组合相对于市场指数的风险波动性大小,进而得到最优套保比率。自(1952)提出投资组合理论以来,(1960)以均值-方差框架为基础,最早提出了商品期货套期保值比率的概念,并给出了基于最小二乘法(OLS)的计算公式。随后,(1979)等人将OLS方法成功应用于金融期货市场,并确立了以组合方差最小化作为衡量套期保值绩效的核心原则,该原则至今仍被广泛沿用。

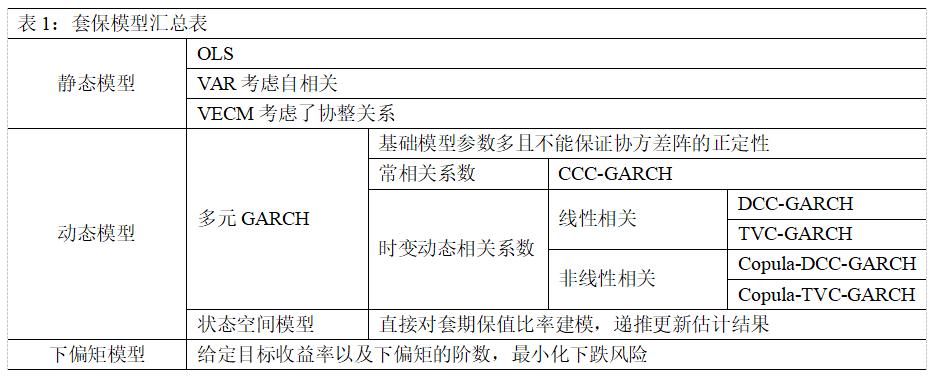

经过数十年发展,套期保值理论模型已较为丰富,大致可分为静态模型与动态模型两大类。静态模型通常假设残差序列的方差恒定,即现货与期货间的相关性、波动率等统计特征在套保周期内保持稳定。其核心优势在于计算简便、易于操作。然而,现实中大多数金融时间序列都具有“波动聚集”的特征,即残差方差会随时间变化。动态模型正是为了适应这一特征而发展起来的,它允许套期保值比率随时间动态调整,从而更好地适配复杂多变的市场环境。

套期保值模型介绍

2.1 静态套期保值模型

2.1.1 OLS(普通最小二乘法)模型

OLS模型由(1960)提出,之后(1979)等都将这一模型应用在了套期保值的实证分析中。模型假设一定时期内,现货的收益率与期货的收益率呈线性关系,那么我们可以在二者之间建立如下的线性回归方程:

OLS模型结构简单直观,参数估计方法成熟,可以快速计算得到最优套期保值比率,是套保实务中最基础的统计模型。然而模型基于严格的假设条件,如要求误差项独立同分布且与自变量不相关等,这些假设对于一般的金融时间序列数据过于严格,传统OLS模型在实际应用中面临挑战。

2.1.2 VAR(向量自回归)模型

考虑到金融资产过去收益率可能对当前收益率产生影响,容易导致残差序列表现出自相关性。Myers (1989)、(1993)等学者提出采用双变量的向量自回归模型进行最优套期保值比率的计算。针对现货收益率和期货收益率,可以建立如下的VAR模型:

2.1.3 VECM 模型(向量误差修正模型)

Engle & (1987)提出了协整理论及方法。协整概念是强有力的概念,可以证明当变量间存在协整关系时,可以由自回归分布滞后模型导出误差修正模型(ECM)。当现货组合价格与期货价格存在协整关系时,可以考虑利用ECM模型进行最优套期保值比率的计算。同时考虑期货和现货价格的VECM模型可以表示为:

2.2 动态套期保值模型

2.2.1 多元GARCH族模型:

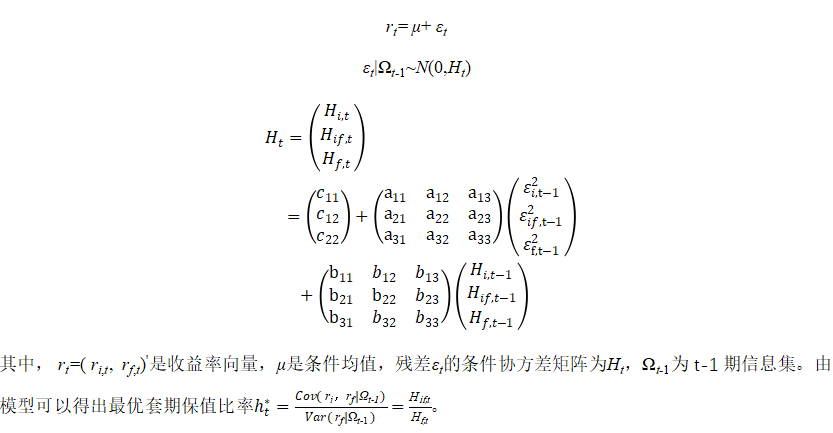

金融资产价格普遍存在波动聚集性,GARCH模型特别适用于对金融时间序列数据的波动性和相关性进行建模,并动态地估计和预测不同时期的方差。

Engle(1982)最先提出了自回归条件异方差模型(ARCH),并由(1986)发展成为广义自回归条件异方差模型(GARCH),模型由两个方程组成,一个是条件均值方程,一个是条件方差方程。按照变量数量机构股指期货套期保值,可以分为单变量GARCH模型和多元GARCH模型。由于套期保值涉及现货和期货两个变量,这里我们采用多元GARCH模型。基础的多元GARCH模型表达式为:

模型需要估计众多的参数且难以保证方差协方差阵的正定性,而Ht的正定性对GARCH模型的理论分析又至关重要。于是从参数简化和正定性两方面考虑,逐渐衍生出了不同假定下的多元GARCH模型形式,这里我们介绍其中最为常用的几种模型:

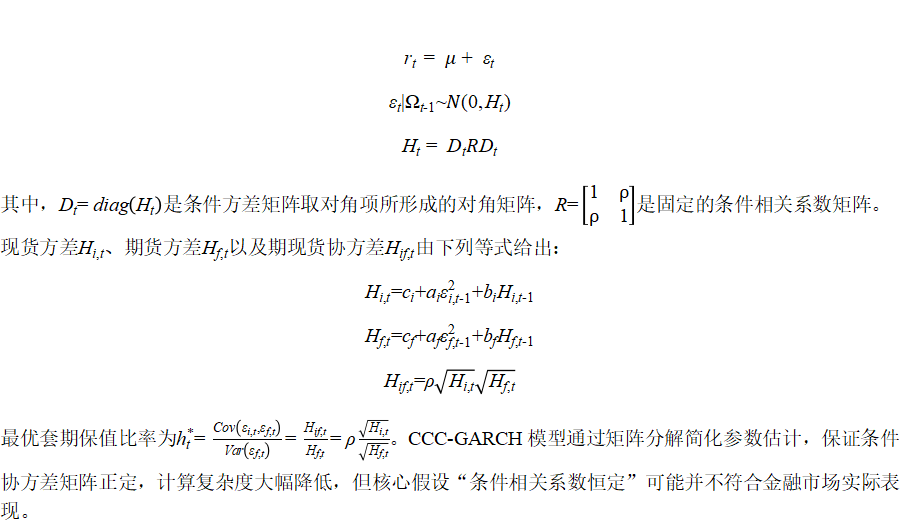

(1)CCC-GARCH模型(常相关多元GARCH模型)

(l990)在基础多元GARCH模型的基础上,提出了静态条件相关模型。模型将条件协方差矩阵分解为条件方差和条件相关系数两部分,条件方差部分以传统的一元GARCH过程进行刻画,条件相关系数则被设定为常数,具体如下:

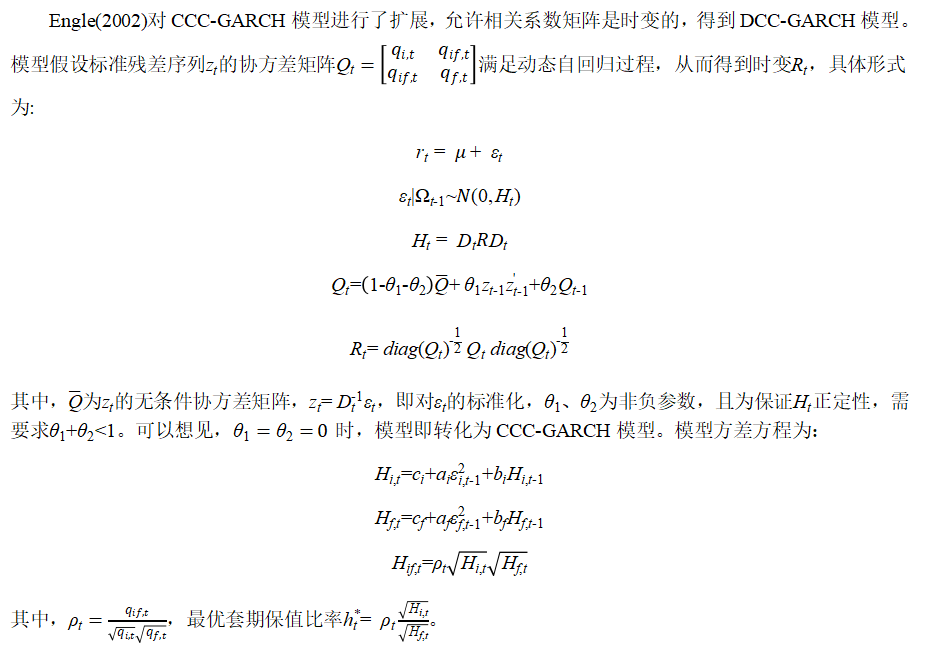

(2)DCC-GARCH模型(动态条件相关GARCH模型)

(3)TVC-GARCH模型(时变相关性GARCH模型)

(4)-GARCH模型

2.2.2状态空间模型(滤波)

状态空间模型直接对时变套期保值比率建模,无需假设相关性或方差的具体动态形式,能灵活捕捉套期保值率的平滑变化和结构性突变;卡尔曼滤波的递推特性支持实时更新估计结果,适应动态套保的实时调整需求。但模型设定具有主观性,状态方程的形式选择、初始值设定和参数估计对结果影响较大。

2.3下偏矩模型(LPM模型)

上述模型都是建立在方差最小化的基础之上,它们之间的区别仅仅是方差、协方差(或β值)的估算方法不同。然而,以方差来度量风险有很大的缺陷,方差将向上、向下的波动都视为风险,而投资者在进行套期保值时可能更为关注的是组合目标收益的下行风险。因此以下偏矩(Low )作为风险度量的标准似乎更合理。

LPM模型精准刻画投资者关注的“亏损风险”,避免了方差将“上涨波动”视为风险的缺陷,更符合套期保值的核心目标(规避损失)。但目标收益率和阶数的选择具有主观性,需结合投资者风险偏好和资产特征确定;模型估计依赖组合收益率的经验分布,对数据样本量要求较高;在极端行情下机构如何用股指期货套期保值?主流模型选择指南,下偏矩的估计精度可能受影响。